Հետադարձ կապ

Հետադարձ կապ| Վարկառու/Համավարկառու | 18 տարին լրացած ՀՀ քաղաքացի |

| Վարկի նպատակը | Ֆիզիկական անձանց կողմից բնակելի անշարժ գույքի ձեռք բերում, վերանորոգում, կառուցապատում |

| Վարկի գումար | Մինչև 60,000,000.00 ՀՀ դրամ |

| Վարկի արժույթ | ՀՀ դրամ |

| Վարկի ժամկետ | Մինչև 240 ամիս |

| Վարկի տկոսադրույքը | 14% (փաստացի տոկոսադրույքը՝ 14.9-16.25%, (անվանական և փաստացի տոկոսադրույքների տարբերության նկարագրությունը տես ստորև) |

| Վարկի կանխավճարը | Գրավադրվող գույքի գնահատված արժեքի 10-30%-ի չափով |

| Հայտի ընդունման և ուսումնասիրության վճար | 3,000.00 ՀՀ դրամ |

| Վարկի ձևակերպման միանվագ վճար | 0.8 % չափով, նվազագույնը 75,000.00 ՀՀ դրամ |

| Վարկի սպասարկման ամսական վարձավճար | 1,700.00 ՀՀ դրամ |

| Վարկառուին/Համավարկառուին ներկայացվող պահանջները | – Բավարար եկամտի կայուն աղբյուր

– Դրական վարկային պատմություն

|

| Վարկի տրամադրման կարգը | Վարկի հաստատումը կատարվում է 3 աշխատանքային օրվա ընթացքում

Վարկը տրամադրվում է անկանխիկ` փոխանցվում է վաճառողի/վարկառուի հաշվեհամարին կամ տրամադրվում է անկանխիկ: |

| Վարկի ապահովություն | Բնակելի անշարժ գույքի առաջնային գրավ,

10% կանխավճարի դեպքում. -երկրորդ անշարժ գույքի գրավ, կամ -կանխավճարի ապահովագրություն |

| Այլ վճարներ | Գրավադրվող բնակելի անշարժ գույքի տարեկան ապահովագրություն (տարեկան)՝ վարկի գումարի մնացորդի նկատմամբ տարեկան 0.15% ,

Վարկառուի/համավարկառուի դժբախտ դեպքերից տարեկան ապահովագրություն՝ վարկի գումարի մնացորդի նկատմամբ տարեկան 0.15% , |

| Տույժ, տուգանք | Գումարը և հաշվարկված տոկոսները սահմանված ժամկետներում չվճարելու դեպքում ժամկետանց յուրաքանչյուր օրվա համար հաշվարկվում է տույժ` 0.13% չափով

Առաջին 1 տարվա ընթացքում վաղաժամկետ վճարված մայր գումարի տույժ `0.6% չափով, 2-րդ տարվա ընթացքում` 0.4% չափով, 3-րդ տարվա ընթացքում` 0.2% չափով |

✓ Վարկային պատմության էությունը

«Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի համաձայն վարկային պատմությունը հաճախորդի կողմից ստանձնած ֆինանսական պարտավորությունների, վերջինների կատարման վերաբերյալ տեղեկությունների ամբողջությունն է, որը հավաքվում և պարբերաբար նորացվում է:

Վարկային պատմությունը պարունակում է պարտքերի, վճարումների, վճարումների կատարման վերաբերյալ 5 տարվա վաղեմությամբ տեղեկատվություններ, այն ազդում է վարկի գծով որոշումների կայացման վրա։

Վարկային պատմության մեջ սխալ կամ թերի տվյալների առկայության դեպքում, համաձայն «Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի 20-րդ հոդվածի, վարկառուն կարող է այդ մասին տեղեկացնել վարկային բյուրոյին կամ ուղղակիորեն դիմել տեղեկատվություն տրամադրող ֆինանսական կազմակերպություններին վերջինիս պարզաբանման և ուղղման նպատակով:

✓ Վարկային պատմության բարելավման ուղղությունները

➢ իրականացնել ստանձնած պարտավորությունների գծով վճարումները ժամանակացույցին համաձայն.

➢ խուսափել վարկային ծանրաբեռնվածությունից և չհիմնավորված նոր վարկային հայտերից.

➢ խուսափել անվստահելի անձանց երաշխավորությունների տրամադրումից:

Մանրամասները՝ abcfinance.am և acra.am հղումներում։

✓ «Առաջին Հիփոթեքային Ընկերություն» ՍՊԸ-ի կողմից հաճախորդների վարկունակության գնահատման և վարկերի տրամադրման գծով որոշումներ կայացնելու գործընթացում վարկային ամփոփ գնահատական (սքոր) չի կիրառվում:

Մանրամասները՝ abcfinance.am և acra.am հղումներում։

ՀԱՐՑՈՒՄ ԿԱՏԱՐԵԼՈՒ ՀԱՄԱՁԱՅՆՈՒԹՅՈՒՆ

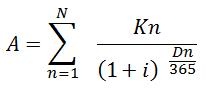

Վարկի անվանական տոկոսադրույքի և փաստացի տոկոսադրույքի տարբերությունըՎարկի տոկոսագումարները հաշվարկվում են անվանական տոկոսադրույքի հիման վրա: Իսկ տարեկան փաստացի տոկոսադրույքը ցույց է տալիս, թե որքան կարժենա վարկը Ձեզ համար տոկոսագումարները և այլ վճարները սահմանված ժամկետներում և չափերով կատարելու դեպքում: Տարեկան փաստացի տոկոսադրույքը հաշվարկվում է հետևյալ բանաձևով.

- որտեղ՝i – տարեկան փաստացի տոկոսադրույքA – վարկի գումարըN – վճարների թիվըKn- n-րդ վճարվող գումարըDn – վարկի տրամադրման օրից մինչև n-րդ վճարի կատարման օրը ընկած ժաանակահատվածը՝ արտահայտված օրերի թվով.i –ն՝ տարեկան փաստացի տոկոսադրույքը կարող է հաշվարկվել, եթե հավասարման մյուս տվյալները հայտնի են կրեդիտավորման պայմանագրից կամ այլ կերպ:

- Անշարժ գույքի ձեռքբերման վարկի տարեկան փաստացի տոկոսադրույքի հաշվարկի օրինակ. Ենթադրենք Դուք ուզում եք ստանալ բնակելի անշարժ գույքի ձեռքբերման հիփոթեքային վարկ հետևյալ պայմաններով: Բնակելի անշարժ գույքի ձեռքբերման գին 18,000,000 ՀՀ դրամ: Բնակելի անշարժ գույքի ձեռքբերման հիփոթեքային վարկի չափ` 10,500,000 ՀՀ դրամ: Բնակելի անշարժ գույքի ձեռքբերման հիփոթեքային վարկի ժամկետ ՝ 144 ամիս: Բնակելի անշարժ գույքի ձեռքբերման հիփոթեքային վարկի անվանական տարեկան տոկոսադրույքը` 12% հաստատուն, ճշգրտվող: Վարկի տրամադրման հետ կապված ծախսերն են. Հայտի քննարկման վճար 3,000 ՀՀ դրամ: Գրավադրվող գույքի գնահատման ծառայության վճար` 18,000 ՀՀ դրամ: Միասնական տեղեկանք կադաստրից` 10,000 ՀՀ դրամ: Առք ու վաճառի հիփոթեքի պայմանագրի նոտարական վավերացման վճար` 20,000 ՀՀ դրամ: Անշարժ գույքի սեփականության և գրավի իրավունքի գրանցման պետական տուրք ` 72,000 ՀՀ դրամ: Վարկի ձևակերպման վճար, այդ թվում իրավաբանական ծախսեր` 105,000 ՀՀ դրամ: Գույքի ապահովագրություն` առաջին տարին 15,750 ՀՀ դրամ, Ընդհամենը 106,605 ՀՀ դրամ: Դժբախտ պատահարներից վարկառուի, համավարկառուի/ների ապահովագրություն` առաջին տարին 15,750 ՀՀ դրամ, Ընդհամենը 106,605 ՀՀ դրամ:

- Այս դեպքում վարկի տարեկան փաստացի տոկոսադրույքը կլինի 13.9%:

Հիփոթեքային վարկի սպասարկման համար վճարվող տոկոսագումարների վերադարձի պայմանները և կարգը

ՈՒՇԱԴՐՈՒԹՅՈՒՆ.

- ՎԱՐԿԻ ԳՈՒՄԱՐԻ ԵՎ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԻ ՄԱՐՈՒՄՆԵՐԸ ԺԱՄԱՆԱԿԻՆ ՉԿԱՏԱՐԵԼՈՒ ԴԵՊՔՈՒՄ ԳՐԱՎԻ ԱՌԱՐԿԱ ՀԱՆԴԻՍԱՑՈՂ ՁԵՐ ԳՈՒՅՔԸ ԿԱՐՈՂ Է ՕՐԵՆՔՈՎ ՍԱՀՄԱՆՎԱԾ ԿԱՐԳՈՎ ԲՌՆԱԳԱՆՁՎԵԼ, ԻՍԿ ՎԱՐԿԱՅԻՆ ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆՆԵՐԸ ԾԱԾԿԵԼՈՒ ՀԱՄԱՐ ԳՐԱՎԸ ԲԱՎԱՐԱՐ ՉԼԻՆԵԼՈՒ ԴԵՊՔՈՒՄ ԲՌՆԱԳԱՆՁՈՒՄԸ ԿԱՐՈՂ Է ՏԱՐԱԾՎԵԼ ՁԵՐ ԱՆՁՆԱԿԱՆ ԳՈՒՅՔԻ ՎՐԱ

- ՎԱՐԿԻ ԳՈՒՄԱՐԻ ԵՎ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԻ ՄԱՐՈՒՄՆԵՐԸ ԺԱՄԱՆԱԿԻՆ ՉԿԱՏԱՐԵԼՈՒ ԴԵՊՔՈՒՄ ԱՅԴ ՄԱՍԻՆ ՏԵՂԵԿԱՏՎՈՒԹՅՈՒՆԸ ԿԳՐԱՆՑՎԻ ՎԱՐԿԱՅԻՆ ՌԵԳԻՍՏՐՈՒՄ

Հիփոթեքային վարկի փաստաթղթերի ցանկ

Վարկի ստացման հետ կապված վճարներ

Հիփոթեքային վարկի հայտը լրացնելու համար սեղմեք այստեղ