Հետադարձ կապ

Հետադարձ կապ

| Վարկառու | ՀՀ քաղաքացի և ռեզիդենտ երիտասարդ ընտանիքի անդամ, վերջիններիս տարիքների գումարը չի գերազանցում 70-ը, կամ երեխա ունեցող երիտասարդ միայնակ ծնողը, ում տարիքը չի գերազանցում 35-ը (ներառյալ): | |||

| Համավարկառու | Վարկառուի ամուսինը և նրանց երկուսի ընտանիքի անդամներից յուրաքանչյուրը (ընտանիքի անդամներ են համարվում` ամուսինը, վարկառուի և նրա ամուսնու ծնողները, քույրերը և եղբայրները) | |||

| Առաջնային շուկա | Երկրորդային շուկա | |||

| Վարկի նպատակը | բնակելի անշարժ գույքի (բնակարան կամ անհատական բնակելի տուն, որի գնման արժեքը չի գերազանցում 30մլն. ՀՀ դրամը և գնահատված արժեքը չի գերազանցում 31մլն. ՀՀ դրամը) ձեռքբերումը բնակության համար | բնակելի անշարժ գույքի (բնակարան կամ անհատական բնակելի տուն, որի գնման արժեքը չի գերազանցում 25մլն. ՀՀ դրամը և գնահատված արժեքը չի գերազանցում 26մլն. ՀՀ դրամը) ձեռքբերումը բնակության համար | ||

| Վարկի գումար | 1.Երևանում և ՀՀ մարզերում` 27.75 միլիոն ՀՀ դրամ, բայց ոչ ավելի, քան ձեռք բերվող բնակելի անշարժ գույքի արժեքի 80%:

2. Երևանում և ՀՀ մարզերում` 27.75 միլիոն ՀՀ դրամ, բայց ոչ ավելի, քան ձեռք բերվող բնակելի անշարժ գույքի արժեքի 92.5%, եթե բավարարված է հետևյալ պահանջներից առնվազն մեկը: |

1. Երևանում և ՀՀ մարզերում` 22.5 միլիոն ՀՀ դրամ, բայց ոչ ավելի, քան ձեռք բերվող բնակելի անշարժ գույքի արժեքի 70%։

2. Երևանում և ՀՀ մարզերում` 22.5 միլիոն ՀՀ դրամ, բայց ոչ ավելի, քան ձեռք բերվող բնակելի անշարժ գույքի ա րժեքի 90%, եթե բավարարված է հետևյալ պահանջներից առնվազն մեկը: |

||

| Վարկի արժույթ |

ՀՀ դրամ |

|||

| Վարկի ժամկետ |

Մինչև 240 ամիս |

|||

| Վարկի տկոսադրույքը | 7.5% | Երևանում` 7.5% /2% սուբսիդիա | ՀՀ մարզերում` 8.5% /4% սուբսիդիա | |

|

(փաստացի տոկոսադրույքը՝ 4.8-9.6%) |

||||

| Վարկի կանխավճարը | Գրավադրվող գույքի գնահատված արժեքի 7.5%-ի չափով | Գրավադրվող գույքի գնահատված արժեքի 10%-30%-ի չափով | ||

| Հայտի ընդունման և ուսումնասիրության վճար |

3,000.00 ՀՀ դրամ |

|||

| Վարկի ձևակերպման միանվագ վճար |

1 % չափով, նվազագույնը 75,000.00 ՀՀ դրամ |

|||

| Վարկի սպասարկման ամսական վարձավճար |

1,700.00 ՀՀ դրամ |

|||

| Վարկառուին/Համավարկառուին ներկայացվող պահանջները | – Բավարար եկամտի կայուն աղբյուր

– Դրական վարկային պատմություն

|

|||

| Վարկի տրամադրման կարգը | -Վարկի հաստատումը կատարվում է 3 աշխատանքային օրվա ընթացքում,

-Վարկը տրամադրվում է անկանխիկ` փոխանցվում է վաճառողի հաշվեհամարին կամ տրամադրվում է անկանխիկ: -Առաջնային շուկայի դեպքում վարկը տրամադրվում է միանվագ կամ փուլային, ընդ որում, փուլային վարկի վերջին փուլը պետք է տրամադրվի անշարժ գույքի՝ 80 և ավելի տոկոս ավարտվածության աստիճան ունենալու դեպքում: |

|||

| Վարկի ապահովություն | Ձեռք բերվող բնակելի անշարժ գույքի գրավ | Բնակելի անշարժ գույքի առաջնային գրավ,

10% կանխավճարի դեպքում. -երկրորդ անշարժ գույքի գրավ, կամ -կանխավճարի ապահովագրություն |

||

| Այլ վճարներ | Գրավադրվող բնակելի անշարժ գույքի տարեկան ապահովագրություն (տարեկան)՝ վարկի գումարի մնացորդի նկատմամբ տարեկան 0.15% ,

Վարկառուի/համավարկառուի դժբախտ դեպքերից տարեկան ապահովագրություն՝ վարկի գումարի մնացորդի նկատմամբ տարեկան 0.15% , |

|||

| Տույժ, տուգանք | Գումարը և հաշվարկված տոկոսները սահմանված ժամկետներում չվճարելու դեպքում ժամկետանց յուրաքանչյուր օրվա համար հաշվարկվում է տույժ` 0.13% չափով

Առաջին 1 տարվա ընթացքում վաղաժամկետ վճարված մայր գումարի տույժ `0.6% չափով, 2-րդ տարվա ընթացքում` 0.4% չափով, 3-րդ տարվա ընթացքում` 0.2% չափով

|

|||

Լրացնել սպառողական վարկի հայտ

✓ Վարկային պատմության էությունը

«Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի համաձայն վարկային պատմությունը հաճախորդի կողմից ստանձնած ֆինանսական պարտավորությունների, վերջինների կատարման վերաբերյալ տեղեկությունների ամբողջությունն է, որը հավաքվում և պարբերաբար նորացվում է:

Վարկային պատմությունը պարունակում է պարտքերի, վճարումների, վճարումների կատարման վերաբերյալ 5 տարվա վաղեմությամբ տեղեկատվություններ, այն ազդում է վարկի գծով որոշումների կայացման վրա։

Վարկային պատմության մեջ սխալ կամ թերի տվյալների առկայության դեպքում, համաձայն «Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի 20-րդ հոդվածի, վարկառուն կարող է այդ մասին տեղեկացնել վարկային բյուրոյին կամ ուղղակիորեն դիմել տեղեկատվություն տրամադրող ֆինանսական կազմակերպություններին վերջինիս պարզաբանման և ուղղման նպատակով:

✓ Վարկային պատմության բարելավման ուղղությունները

➢ իրականացնել ստանձնած պարտավորությունների գծով վճարումները ժամանակացույցին համաձայն.

➢ խուսափել վարկային ծանրաբեռնվածությունից և չհիմնավորված նոր վարկային հայտերից.

➢ խուսափել անվստահելի անձանց երաշխավորությունների տրամադրումից:

Մանրամասները՝ abcfinance.am և acra.am հղումներում։

✓ «Առաջին Հիփոթեքային Ընկերություն» ՍՊԸ-ի կողմից հաճախորդների վարկունակության գնահատման և վարկերի տրամադրման գծով որոշումներ կայացնելու գործընթացում վարկային ամփոփ գնահատական (սքոր) չի կիրառվում:

Մանրամասները՝ abcfinance.am և acra.am հղումներում։

ՀԱՐՑՈՒՄ ԿԱՏԱՐԵԼՈՒ ՀԱՄԱՁԱՅՆՈՒԹՅՈՒՆ

Վարկի անվանական տոկոսադրույքի և փաստացի տոկոսադրույքի տարբերությունը

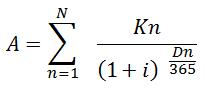

Վարկի տոկոսագումարները հաշվարկվում են անվանական տոկոսադրույքի հիման վրա: Իսկ տարեկան փաստացի տոկոսադրույքը ցույց է տալիս, թե որքան կարժենա վարկը Ձեզ համար տոկոսագումարները և այլ վճարները սահմանված ժամկետներում և չափերով կատարելու դեպքում: Տարեկան փաստացի տոկոսադրույքը հաշվարկվում է հետևյալ բանաձևով.

որտեղ՝

i – տարեկան փաստացի տոկոսադրույք

A – վարկի գումարը

N – վճարների թիվը

Kn- n-րդ վճարվող գումարը

Dn – վարկի տրամադրման օրից մինչև n-րդ վճարի կատարման օրը ընկած ժաանակահատվածը՝ արտահայտված օրերի թվով.

i –ն՝ տարեկան փաստացի տոկոսադրույքը կարող է հաշվարկվել, եթե հավասարման մյուս տվյալները հայտնի են կրեդիտավորման պայմանագրից կամ այլ կերպ:

Հիփոթեքային վարկի փաստացի տարեկան տոկոսադրույքի հաշվարկի օրինակ

Ենթադրենք Դուք ուզում եք ստանալ բնակելի անշարժ գույքի ձեռքբերման հիփոթեքային վարկ հետևյալ պայմաններով

Բնակելի անշարժ գույքի ձեռքբերման գին 18,000,000 ՀՀ դրամ

Բնակելի անշարժ գույքի ձեռքբերման հիփոթեքային վարկի չափ` 10,000,000 ՀՀ դրամ

Բնակելի անշարժ գույքի ձեռքբերման հիփոթեքային վարկի ժամկետ ՝ 144 ամիս

Բնակելի անշարժ գույքի ձեռքբերման հիփոթեքային վարկի անվանական տարեկան տոկոսադրույքը` 9% հաստատուն

Վարկի տրամադրման հետ կապված ծախսերն են.

Հայտի քննարկման վճար 3,000 ՀՀ դրամ

Գրավադրվող գույքի գնահատման ծառայության վճար` 18,000 ՀՀ դրամ

Միասնական տեղեկանք կադաստրից` 10,000 ՀՀ դրամ

Առք ու վաճառի հիփոթեքի պայմանագրի նոտարական վավերացման վճար` 20,000 ՀՀ դրամ

Անշարժ գույքի սեփականության և գրավի իրավունքի գրանցման պետական տուրք ` 75,000 ՀՀ դրամ

Վարկի ձևակերպման վճար, այդ թվում իրավաբանական ծախսեր` 100,000 ՀՀ դրամ

Գույքի ապահովագրություն` առաջին տարին 15,000 ՀՀ դրամ, Ընդհամենը 116,528 ՀՀ դրամ

Դժբախտ պատահարներից վարկառուի, համավարկառուի/ների ապահովագրություն առաջին տարին 15,000 ՀՀ դրամ, Ընդհամենը 116,528 ՀՀ դրամ,

Այս դեպքում վարկի փաստացի տարեկան տոկոսադրույքը կլինի 10.4%:

Հիփոթեքային վարկի սպասարկման համար վճարվող տոկոսագումարների վերադարձի պայմանները և կարգը

Վարկի հայտի բավարարման համար հաշվի են առնվում հետևյալ գործոնները.

ընտանիքի առկայություն,

ընտանիքի առկայություն,- դրական վարկային պատմություն,

- բարի համբավի առկայություն,

- սեփական անշարժ գույքի առկայություն,

- բավարար եկամուտ

Վարկի մերժման գործոններն են.

- բացասական վարկային պատմություն,

- անարժանահավատ տեղեկատվության տրամադրում,

- սնանկ ճանաչված լինելը,

- անբավարար եկամուտ

ՈՒՇԱԴՐՈՒԹՅՈՒՆ

ՈՒՇԱԴՐՈՒԹՅՈՒՆ

Վարկի գումարի և տոկոսագումարների մարումները ժամանակին չկատարելու դեպքում գրավի առարկա հանդիսացող Ձեր գույքը կարող է

Վարկի գումարի և տոկոսագումարների մարումները ժամանակին չկատարելու դեպքում գրավի առարկա հանդիսացող Ձեր գույքը կարող է- օրենքով սահմանված կարգով բռնագանձվել, իսկ վարկային պարտավորությունները ծածկելու համար գրավը բավարար չլինելու դեպքում

- բռնագանձումը կարող է տարածվել Ձեր անձնական գույքի վրա

- Արտարժույթի փոխարժեքի փոփոխությունները կարող են ազդեցություն ունենալ վարկի մարումների վրա

- Վարկի գումարի եվ տոկոսագումարների մարումները ժամանակին չկատարելու դեպքում այդ մասին տեղեկատվությունը կգրանցվի վարկային

- ռեգիստրում