Հետադարձ կապ

Հետադարձ կապԱՎՏՈՄԵՔԵՆԱՅԻ ԳՐԱՎՈՎ ՎԱՐԿ

Ավտոմեքենայի գրավով վարկի նպատակն է տրամադրել սպառողական վարկ

- Վարկի արժույթը ՝ՀՀ դրամ

- Վարկի գումարը՝ սկսած 100,000 ՀՀ դրամից մինչև 20,000,000

- Վարկ/գրավ առավելագույն արժեքը գրավադրվող ավտոմեքենայի լիկվիդային արժեքի 50 % -ի չափով

- Վարկի գումարը և հաշվարկված տոկոսները սահմանված ժամկետներում չվճարելու դեպքում ժամկետանց յուրաքանչյուր օրվա համար հաշվարկվում է տույժ` ժամկետանց գումարի 0.13% -ի չափով,

- Վարկի ժամկետը՝ առավելագույնը 60 ամիս

- Տարեկան անվանական տոկոսադրույքը ՝18-24 %

- Տարեկան փաստացի տոկոսադրույքը ՝ 21.4-54 %

- Վարկառուի տարիքը ՝18-65

- Վարկի ապահովումը՝ ավտոմեքենայի գրավ, որի արտադրման տարեթիվը գրավադրման պահին ռուսական արտադրության ավտոմեքենանների համար չպետք է լինի 5 տարուց ավելի հին, այլ երկրների արտադրության ավտոմեքենաների համար չպետք է լինի ավելի հին քան 10 տարին:

- Վարկի վաղաժամկետ մարումների կամ սահմանված չափերից ավել մարումների դեպքում տույժեր կամ տուգանքներ չեն գանձվում,

- Վարկը և տոկոսագումարները վճարվում են ամսական: Տոկոսագումարները հաշվարկվում են օրական վարկի մնացորդ գումարից՝ տարին ընդունելով 365 օր

- Վարկը տրամադրվում է անկանխիկ

- Սովորաբար վարկի տրամադրման կամ մերժման որոշում կայացվում է 3 աշխատանքային օրվա ընթացքում

✓ Վարկային պատմության էությունը

«Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի համաձայն վարկային պատմությունը հաճախորդի կողմից ստանձնած ֆինանսական պարտավորությունների, վերջինների կատարման վերաբերյալ տեղեկությունների ամբողջությունն է, որը հավաքվում և պարբերաբար նորացվում է:

Վարկային պատմությունը պարունակում է պարտքերի, վճարումների, վճարումների կատարման վերաբերյալ 5 տարվա վաղեմությամբ տեղեկատվություններ, այն ազդում է վարկի գծով որոշումների կայացման վրա։

Վարկային պատմության մեջ սխալ կամ թերի տվյալների առկայության դեպքում, համաձայն «Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի 20-րդ հոդվածի, վարկառուն կարող է այդ մասին տեղեկացնել վարկային բյուրոյին կամ ուղղակիորեն դիմել տեղեկատվություն տրամադրող ֆինանսական կազմակերպություններին վերջինիս պարզաբանման և ուղղման նպատակով:

✓ Վարկային պատմության բարելավման ուղղությունները

➢ իրականացնել ստանձնած պարտավորությունների գծով վճարումները ժամանակացույցին համաձայն.

➢ խուսափել վարկային ծանրաբեռնվածությունից և չհիմնավորված նոր վարկային հայտերից.

➢ խուսափել անվստահելի անձանց երաշխավորությունների տրամադրումից:

Մանրամասները՝ abcfinance.am և acra.am հղումներում։

✓ «Առաջին Հիփոթեքային Ընկերություն» ՍՊԸ-ի կողմից հաճախորդների վարկունակության գնահատման և վարկերի տրամադրման գծով որոշումներ կայացնելու գործընթացում վարկային ամփոփ գնահատական (սքոր) չի կիրառվում:

Մանրամասները՝ abcfinance.am և acra.am հղումներում։

Վարկի հայտի բավարարման համար հաշվի են առնվում հետևյալ գործոնները.

ընտանիքի առկայություն,

ընտանիքի առկայություն,- դրական վարկային պատմություն,

- բարի համբավի առկայություն,

- սեփական անշարժ գույքի առկայություն,

- բավարար եկամուտ

Վարկի մերժման գործոններն են.

- բացասական վարկային պատմություն,

- անարժանահավատ տեղեկատվության տրամադրում,

- սնանկ ճանաչված լինելը,

- անբավարար եկամուտ

ՈՒՇԱԴՐՈՒԹՅՈՒՆ

ՈՒՇԱԴՐՈՒԹՅՈՒՆ

Վարկի գումարի և տոկոսագումարների մարումները ժամանակին չկատարելու դեպքում գրավի առարկա հանդիսացող Ձեր գույքը կարող է

Վարկի գումարի և տոկոսագումարների մարումները ժամանակին չկատարելու դեպքում գրավի առարկա հանդիսացող Ձեր գույքը կարող է- օրենքով սահմանված կարգով բռնագանձվել, իսկ վարկային պարտավորությունները ծածկելու համար գրավը բավարար չլինելու դեպքում

- բռնագանձումը կարող է տարածվել Ձեր անձնական գույքի վրա

- Արտարժույթի փոխարժեքի փոփոխությունները կարող են ազդեցություն ունենալ վարկի մարումների վրա

- Վարկի գումարի եվ տոկոսագումարների մարումները ժամանակին չկատարելու դեպքում այդ մասին տեղեկատվությունը կգրանցվի վարկային

- ռեգիստրում

Ավտովարկի էական պայմանների ընդհանրական թերթիկ

Մեքենայի վարկի փաստաթղթերի ցանկ

Լրացնել մեքենայի վարկի հայտ

Վարկի անվանական տոկոսադրույքի և փաստացի տոկոսադրույքի տարբերությունը

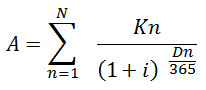

Վարկի տոկոսագումարները հաշվարկվում են անվանական տոկոսադրույքի հիման վրա: Իսկ տարեկան փաստացի տոկոսադրույքը ցույց է տալիս, թե որքան կարժենա վարկը Ձեզ համար տոկոսագումարները և այլ վճարները սահմանված ժամկետներում և չափերով կատարելու դեպքում: Տարեկան փաստացի տոկոսադրույքը հաշվարկվում է հետևյալ բանաձևով.

որտեղ՝

i – տարեկան փաստացի տոկոսադրույք

A – վարկի գումարը

N – վճարների թիվը

Kn- n-րդ վճարվող գումարը

Dn – վարկի տրամադրման օրից մինչև n-րդ վճարի կատարման օրը ընկած ժաանակահատվածը՝ արտահայտված օրերի թվով.

i –ն՝ տարեկան փաստացի տոկոսադրույքը կարող է հաշվարկվել, եթե հավասարման մյուս տվյալները հայտնի են կրեդիտավորման պայմանագրից կամ այլ կերպ:

Սպառողական վարկի փաստացի տարեկան տոկոսադրույքի հաշվարկի օրինակ

Ենթադրենք Դուք ուզում եք ստանալ անշարժ գոյքի գրավադրմամբ սպառողական վարկ հետևյալ պայմաններով`

Սպառողական վարկի չափը` 2,500,000 դրամ

Սպառողական վարկի ժամկետը ` 60 ամիս

Սպառողական վարկի անվանական տարեկան տոկոսադրույքը` 19%

Վարկի տրամադրման հետ կապված ծախսերն են.

Հայտի քննարկման վճար 3,000 դրամ

Միասնական տեղեկանք կադաստրից` 7,000 դրամ

Գրավի պայմանագրի նոտարական վավերացման վճար`13,000 դրամ

Գրավի իրավունքի գրանցման պետ. տուրք և գրավի վկայական` 13,000 դրամ

Վարկի տրամադրման միջնորդավճար`25,000 դրամ

Այս դեպքում վարկի փաստացի տարեկան տոկոսադրույքը կլինի 22.09%

Ավտոմեքենայի վարկի հայտը լրացնելու համար սեղմեք այստեղ